卡塔尔多哈:很少有指标能像货币波动方向那样,传达出一个国家经济状况的如此多信息。当涉及到发达经济体的主要货币,如日元(JPY)、美元(USD)、欧元(EUR)、瑞士法郎(CHF)和英镑(GBP)的深度、流动性外汇(FX)市场时,这一点尤其有效。

外汇是由资本流动驱动的,这对应于对风险偏好、相对经济表现和利差预期的实时反应。

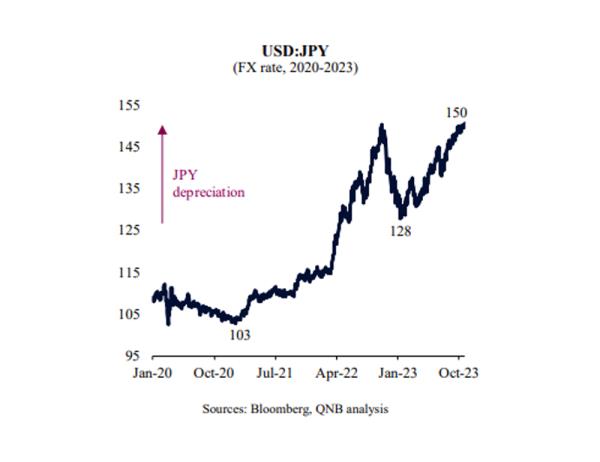

近几个月来,在美联储(Fed)和欧洲央行(ECB)积极收紧政策期间,日本央行(BoJ)的超宽松立场有利于资本从日本流出。这影响了日元,日元进一步贬值,从疫情后的高点下跌了46%,跌回数十年低点。

日元的走势并不是一条直线。在疫情开始时,日元受到“全球衰退、避险”需求的支撑。这是因为日元往往与全球商业周期呈负相关,因为较低的商品价格往往有利于日元,而当地投资者大量投资海外资产,但在金融压力时期往往会“汇回”大量资本。然而,在负面的大流行冲击之后不久,日元开始贬值。在其他主要央行启动货币紧缩周期后,这一趋势在2022年第二季度获得了进一步的动力。

日元随后在2022年底和2023年初暂时回升,因为市场预计美联储将扭转其紧缩立场,这将缩小与日本的利差,并加强日元。随着全球经济增长证明具有弹性,各国央行倾向于“鹰派”,日元重新开始贬值。这就引出了一个问题:日元的抛售是否过度了?接下来我们能期待什么?

看待货币“估值”的一种常见方法是分析贸易加权的、经通胀调整的汇率,即实际有效汇率(REER),并将其与自己的长期平均值或历史标准进行比较。2023年11月的REER图表表明,日元确实是迄今为止发达国家中最被低估的货币,低估幅度超过其名义“公允价值”的30%。然而,在我们看来,预计中期情况将有利于日元的复苏。这是基于我们的预期,即在接下来的几个季度里,利率差异将显著地有利于日元。

日本央行即将逐步收紧其货币政策立场。这将标志着长期超宽松政策的退出,短期利率为负,10年期政府债券收益率上限仅为0.5%。

这些举措很可能发生在日本央行官员信心增强的背景下,他们认为日本终于摆脱了“通缩陷阱”。今年以来,通胀一直高于目标水平,而迄今为止,工资增长既显著又持续。

相比之下,其它多数发达经济体的政策利率将在未来几个月达到“峰值”,从而在更长时间内保持稳定。换句话说,日本以外的地区几乎没有提高利率的空间。

总而言之,我们预计在中期至少会看到日元持续疲软的部分逆转。日元的低估,加上政策利率差异的可能方向,应该有利于日元的大幅反弹。

本文来自作者[admin]投稿,不代表信了号立场,如若转载,请注明出处:https://maigegan.com/xinlehao/2509.html

评论列表(4条)

我是信了号的签约作者"admin"!

希望本篇文章《日元的下一步是什么?》能对你有所帮助!

本站[信了号]内容主要涵盖:

本文概览:大家好,今天小编来为大家解答微乐广东麻将小程序开挂神器这个问题咨询软件客服可以直接加QQ群了解详细,四川微乐麻将外卦神器下载安装的挂在哪里买很多人还不知道,现在让我们一起来看看吧!一、微乐广东麻将小程序开挂神...